Какие бывают налоги

За длительную историю становления и развития государства придумано великое множество различных налогов. В старые времена, когда правители не очень заботились о своем политическом имидже, не было предела их фантазии в придумывании того, за что можно было бы содрать с подданных лишнюю денежку. Вводились, к примеру, налоги на скаковых лошадей и экипажи, бархат и кружева, меха и драгоценности, на необычные виды построек, балконы, окна, печные трубы.

Однако долго нам придется блуждать в хитросплетении множества налогов, если мы не выберем главные основания их деления. По этим основаниям нынешние налоги делятся на:

· прямые и косвенные;

· федеральные, региональные и местные;

· налоги с физических и юридических лиц.

Итак, прежде всего все налоги различаются по способам взимания как прямые и косвенные. К прямым налогам относятся подоходные и поимущественные (налоги на доход и на имущество), а к косвенным - налоги на обращение и потребление. Плательщиком прямого налога является владелец собственности и получатель дохода; плательщиком косвенного налога оказывается потребитель товара, на которого перекладывается налог через прибавку к цене.

Эффективность обложения прямыми налогами зависит от способности граждан и предприятий вносить те или иные назначенные платежи в соответствии с размерами доходов, наличествующего имущества и т.д. Этот способ налогообложения всегда был связан с насильственными мерами (принуждением, штрафами, судебным разбирательством и пр.). Прямые налоги граждане платят очень неохотно, ведь они представляют собой непосредственные вычеты из того, что они могли бы, не будь налогов, считать своим достоянием. Отсюда и множественные нарушения налогового законодательства - вплоть до уголовных преступлений.

Иное дело, косвенные налоги. В этом случае деньги в казну изымаются у населения тонким способом: налогом облагаются производители товаров и торговцы, этот налог включается в цену производимой и продаваемой продукции, и таким образом налоговое бремя несут те, кто покупает данные товары. При косвенном налогообложении величина платежа государству скрыта от глаз налогоплательщика, поэтому государство подчас безбожно увеличивает именно эти налоги, попутно демонстративно снижая на несколько процентов прямые налоги. И население легко «покупается» на такие трюки ловких финансистов, которые склонны затыкать бюджетные бреши, глубоко залезая в карманы рядовых граждан.

Прямые налоги зависят от личной работоспособности граждан и ориентируются на нее. Косвенные налоги же ориентируются на вещи, а не на лица. Они взимаются с производителей, торговцев, владельцев транспорта, но, в конце концов, эти налоги уплачиваются гражданами, покупающими товар и пользующимися услугами. Эти налоги менее справедливы, чем прямые, потому что бедные и богатые платят одинаковую сумму такого налога: разумеется, в том случае, если у бедных вообще есть возможность покупать обложенные косвенным налогом товары. Незаметность, «мягкость» косвенных налогов приводят к тому, что во многих современных государствах они находятся в привилегированном положении.

По сравнению с прямыми налогами косвенные налоги примитивны и грубы, но их легче получать. В античные времена сборщики косвенных налогов с торговцев и купцов, зачастую не умели даже читать и писать. Однако они прекрасно знали счет. И этого было достаточно, чтобы собрать налог с товара: подсчитал количество мешков или кувшинов, взял за каждый с хозяина по определенному количеству денег - вот и вся работа.

Давно замечено, что тот или иной тип налога в странах преобладает в зависимости от уровня их экономического развития. В развивающихся странах большинство налоговых поступлений приходится на косвенные налоги. Понятно почему: население бедное, имуществом не обремененное, доходы у людей маленькие. Больших поступлений в бюджет прямые налоги не дадут. А уплатить надбавку к цене товаров, компенсирующую косвенные налоги, даже бедняки могут. Ведь и им надо питаться, покупать скромную одежду и т.д. Прямые же налоги имеют большее значение в экономически развитых странах с зажиточным населением, имеющим сравнительно высокий образовательный ценз.

НК РФ подразделяет налоги на федеральные, региональные и местные.

Федеральными признаются налоги и сборы, устанавливаемые настоящим Кодексом и обязательные к уплате на всей территории РФ. В настоящее время к федеральным относятся следующие налоги:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.

Региональные налоги - налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ. К этим налогам относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

Местными признаются налоги и сборы, установленные НК РФ и обязательные к уплате на территориях соответствующих муниципальных образований. К ним относятся следующие налоги:

1) земельный налог;

2) налог на имущество физических лиц;

4) налог на наследование или дарение;

5) местные лицензионные сборы.

2.3 Основные налоги, собираемые на территории России

Несмотря на довольно большое количество налогов, и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами и подоходный налог с граждан. На их долю приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Рассмотрим поподробнее, что представляет собой каждый из этих налогов.

Налог на добавленную стоимость

Добавленная стоимость включает в себя в основном оплату труда и прибыль и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы. Таким образом, налог на добавленную стоимость, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг производства и обращения и стоимостью материальных затрат, отнесенных на издержки.

Налогоплательщиками НДС признаются:

Организации;

Индивидуальные предприниматели;

Лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской федерации, определяемые в соответствии с таможенным кодексом РФ.

Налогооблагаемой базой для данного налога служит валовая стоимость на каждой стадии движения товара от производства до конечного потребителя, т.е. только часть стоимости товаров, новая, возрастающая на очередной стадии прохождения товара. Отсюда объектами налогообложения являются обороты по реализации товаров на территории Российской Федерации, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг.

Объектами налогообложения являются также товары, ввозимые на территорию России в соответствии с установленными таможенными режимами, исключая гуманитарную помощь.

Законом определен перечень товаров (работ, услуг), освобождаемых от налога. Этот перечень является единым на всей территории Российской Федерации.

Освобождаются от налога на добавленную стоимость:

Услуги в сфере народного образования, связанные с учебно-производственным процессом,

Плата за обучение детей и подростков в различных кружках и секциях,

Услуги по содержанию детей в детских садиках, яслях,

Услуги по уходу за больными и престарелыми,

Ритуальные услуги похоронных бюро, кладбищ и крематориев, а также соответствующих предприятий;

Услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные и другие развлекательные мероприятия.

Освобождаются от платы налога на добавленную стоимость научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования.

Акцизы являются косвенным налогом, включенным в цену товара, и оплачивается покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж.

Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

Объектом налогообложения является оборот (стоимость) подакцизных товаров собственного производства, реализуемых по отпускным ценам, включающим акциз. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи. Сумма акциза учитывается в базе обложения налогом на добавленную стоимость. Отдельные товары акцизами не облагаются. Ставки акцизов утверждаются Правительством Российской Федерации и являются едиными на всей территории России.

Подоходный налог с физических лиц является одним из основных видов прямых налогов и взимается с доходов трудящихся.

С введением в действие с 1 января 2001 г. второй части Налогового кодекса РФ существенно изменилась система налогообложения доходов физических лиц. Новая концепция налогообложения ориентирована на снижение налогового бремени за счет значительного расширения налоговых льгот для физических лиц, введение минимальной налоговой ставки 13% к доходам, получаемым от выполнения трудовых и приравненных к ним обязанностей, отказа от совокупного доходов с применением прогрессивных налоговых ставок. Однако по такой ставке планируется облагать не все доходы. Так, денежные призы, выигрыши в лотерею и на тотализаторе, необычно высокие выплаты по депозиту и страховым случаям должны будут облагаться по ставке 35%. Т.е. доходы, получение которых не связано с выполнением физическим лицом каких-либо трудовых обязанностей, работ, оказанием услуг.

Ставка в размере 30% устанавливается для доходов, полученных в виде дивидендов, и для доходов, получаемых физическими лицами, нее являющимися налоговыми резидентами России.

Налогоплательщики налога на доходы физических лиц:

1. Физические лица, являющиеся налоговыми резидентами РФ. Они платят налог с доходов получаемых как на территории РФ, так и за ее пределами.

2. Физические лица, не являющиеся налоговыми резидентами РФ. Они платят налог с доходов, получаемых ими от источников, расположенных в РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками от источников в РФ и / или от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ, либо от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Планируется значительно увеличить размер вычетов из налогооблагаемого дохода. Помимо этого, нововведением является то, что будет разрешено уменьшать налогооблагаемый доход на расходы на платное образование и медицинское обслуживание. При этом будут учитываться не только расходы по оплате получения образования самим налогоплательщиком, но и его детьми. Под медицинскими расходами, помимо прочего, понимается и покупка лекарств. В то же время законодатель установил ограничение на уменьшение налогооблагаемой базы. Оно не может быть более 25 000 руб. на человека в год по каждому виду расходов.

Единый социальный налог (взнос) (ЕСН) зачисляется в государственные внебюджетные фонды - Пенсионный фонд РФ, Фонд социального страхования, фонды обязательного медицинского страхования РФ - с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

При этом контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН осуществляется налоговыми органами Российской Федерации.

Порядок расходования средств, уплачиваемых в фонды, а также иные условия, связанные с использованием этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.

Особенно следует отметить, сто взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не включаются в состав ЕСН и уплачиваются в соответствии с федеральными законами об этом виде социального страхования.

Плательщиками налога согласно ст. 235 части второй НК РФ с 2001 г. признаются:

Производящие выплаты наемным работникам, в том числе организации; индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; физические лица;

Не производящие выплаты наемным работникам, в том числе индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, адвокаты.

В случае если субъект налоговых отношений одновременно относится к нескольким категориям налогоплательщиков, он признается плательщиком налога по каждому отдельно взятому основанию.

За 1998 г. в бюджетную систему страны поступило 526 млрд. руб., в том числе в федеральный бюджет - 194 млрд. руб., налоговых платежей, в бюджеты территорий - 332 млрд. руб.

Задание, установленное Госналогслужбе России по сбору налогов в федеральный бюджет на 1998 г. в размере 154,1 млрд. руб., выполнено на 116,7% (за 1997 г. - на 91%). Уровень поступления налогов и сборов в бюджетную систему страны к ВВП в 1998 г. составил 19,6% и в федеральный бюджет - 7,2%.

Цель — обеспечение бесперебойного финансирования деятельности страны, удовлетворение территориальных потребностей образований разного уровня (федеральных, региональных, муниципальных). В зависимости от ряда признаков принята общая классификация налоговых платежей, которая используется повсеместно.

Общепринятая классификация

Чтобы упорядочить платежи, регламентировать и устранить вероятность дублирования государственная власть применяет специальную классификацию налогов, которые характеризуются обязательностью, безвозмездностью, направленностью на определенные цели. Все сборы, принятые на территории государства, отмечены в Налоговом кодексе. В зависимости от субъекта налогообложения действуют следующие группы:

- платежи, уплачиваемые гражданами;

- налоги, перечисляемые предприятиям;

- смешанный налог (предусмотренный для граждан и компаний).

В России законодательством закреплены платежи в три уровня бюджета. Это федеральный, региональный и местный бюджет.

Все они регулируются законами, нормативными актами и соответствующими положениями. В зависимости от способа взимания налоги бывают прямыми и косвенными. В первом случае это платежи, которые начисляются с имущества плательщиков, его доходов. Второй вид не зависит от уровня прибыли потребителей. Косвенные платежи — тарифы и надбавки на стоимость продукции (налог на добавленную стоимость, таможенные пошлины, акцизы).

Группировка налогов в зависимости от признаков позволяет обеспечить равномерное и эффективное распределение налогового давления. Так, используется классификация в зависимости от действующих ставок. В России общепризнанными являются две группы платежей. Первый вид — твердые платежи. Речь идет о налогах, размер которых установлен на единицу базы налогообложения. Для примера можно назвать акцизы на алкоголь, где для расчета берется 1 литр этилового спирта. Следующая обширная группа — процентные налоги. В нее входят прогрессивные, пропорциональные и регрессивные платежи.

Еще одно деление платежей связано с их источниками выплаты. В России компании и граждане проводят выплату налогов из индивидуальных доходов, финансовых результатов своей деятельности, из выручки, которая поступает от продаж. Также платежи могут направляться только в конкретный бюджет (например, местный) или распределяться в разные бюджеты. Второй вариант носит название регулирующие налоги. Их размер устанавливают законодательные органы власти.

Функции и значение налогообложения

Без налогов невозможно представить нормальное функционирование любого государства. Платежи, поступающие от юридических лиц, индивидуальных предпринимателей, частных лиц, обеспечивают страну требуемым объемом финансовых ресурсов. Они же являются стимулятором хозяйственной деятельности или, наоборот, сдерживающим фактором для некоторых видов бизнеса. Органы власти, используя налоговые инструменты, могут заставить экономических агентов более активно действовать в своих секторах, предложив им снижение платежей. Государство может препятствовать в осуществлении некоторых видов деятельности путем резкого повышения налогов.

Обязательные платежи в бюджеты разных уровней — мощный рычаг, при помощи которого ответственные и контролирующие структуры проводят выгодную для общества экономическую и социальную политику.

Понятие, виды и функции налогов

Бюджетно-налоговая политика

1. Понятие, виды и функции налогов

2. Налоговая система: понятие и основные элементы (субъект и объект налогообложения, налоговые ставки, налогооблагаемая база). Принципы налогообложения

3. Понятие и уровни государственного бюджета РФ

4. Бюджетный дефицит и бюджетный профицит. Способы преодоления бюджетного дефицита

5. Понятие и инструменты бюджетно-налоговой (фискальной) политики

6. Виды бюджетно-налоговой политики.

Налог – обязательный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства.

В расширенном смысле к налогам относят также сборы и пошлины , то есть обязательные платежи домохозяйств и фирм государству за предоставление прав, разрешений и выполнение других юридически значимых действий (например, таможенные, лицензионные сборы, государственные пошлины за выполнение нотариальных действий, действий по записи актов гражданского состояния, за рассмотрение дел в судах и т. д.).

Налоги появились одновременно с возникновением государства и составляют основной источник государственных доходов.

Налоги классифицируются по следующим основаниям.

1. По методу взимания налоги делятся на прямые икосвенные .

Прямые налоги взимаются с доходов или имущества налогоплательщика (физических или юридических лиц).

К прямым налогам в России относятся:

· подоходный налог (13 %),

· налог на прибыль организаций (20 %),

· налог на добычу полезных ископаемых,

· транспортный налог,

· налог на имущество организаций и физических лиц.

Особенностью прямого налога является то, что налогоплательщиком (кто уплачивает налог) и налогоносителем (кто выплачивает налог государству) выступает один и тот же агент.

Косвенные налоги взимаются с товаров и услуг, включаются в цену продукции и оплачивается ее потребителями.

Косвенные налоги:

· акцизы на отдельные виды товаров (сигареты, алкоголь, нефтепродукты, автомобили)

· налог на добавленную стоимость (НДС)

· таможенные пошлины.

Особенностью косвенного налога является то, что налогоплательщиком и налогоносителем являются разные агенты. Налогоплательщиком является покупатель товара или услуги (он оплачивает налог при его покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах 2/3 налоговых поступлений составляют прямые налоги, а в развивающихся и странах с переходной экономикой, – наоборот, 2/3 косвенные налоги, поскольку их легче собирать и объем налоговых поступлений зависит от цен, а не от доходов. По этой же причине государству в период инфляции выгоднее использовать косвенные, а не прямые налоги.

2. По характеру налоговых ставок налоги делятся на: прогрессивные, пропорциональные и регрессивные.

Прогрессивные налоги – это налоги, ставки которых возрастают по мере роста величины объекта налогообложения. Такая система налогообложения в максимальной степени способствует перераспределению доходов, поскольку более богатые граждане платят в виде налогов большую часть своих доходов, чем менее обеспеченные.

Пропорциональные налоги – это налоги, ставки которых являются неизменными вне зависимости от величины объекта налогообложения. Примером пропорционального налога (или налога «с плоской шкалой») в современной России является налог на прибыль организаций.

Регрессивные налоги – это налоги, ставки которых уменьшаются по мере роста величины объекта налогообложения. Использование регрессивной системы налогообложения преследует, в первую очередь, цели вывода «из тени» доходов состоятельных граждан.

3. По уровню налоговой системы выделяют налоги федеральные, региональные (субъектов РФ) и местные.

Федеральные налоги и сборы обязательны к уплате на всей территории России. К ним относятся:

1. налог на добавленную стоимость

3. налог на доходы физических лиц

4. налог на прибыль организаций

5. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

6. водный налог

7. налог на добычу полезных ископаемых

8. государственная пошлина

Региональные налоги вводятся субъектами РФ и обязательны к уплате на территории соответствующих субъектов РФ.

К региональным налогам в настоящее время относятся три налога:

· налог на имущество организаций

· транспортный налог.

· налог на игорный бизнес

Под местными налогами понимаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих местных образований.

К местным налогам относят:

1. земельный налог

2. налог на имущество физических лиц.

4. по субъекту уплаты известны налоги с юридических лиц, физических лиц, тех и других.

5. по объекту налогообложения различают налоги на прибыль, доходы, имущество и др.

Функции налогов:

1. фискальная – финансирование государственных расходов;

2. социальная – поддержание социального равновесия путем сглаживания неравенства в доходах; для чего государство использует прогрессивное налогообложение, освобождение от некоторых налогов отдельных категорий населения; льготное налогообложение социально значимых товаров и услуг и, напротив, повышенное налогообложение предметов роскоши;

3. регулирующая – сглаживание циклических колебаний и стимулирование экономического роста;

4. распределительная – распределение аккумулированных средств между экономическими агентами: государством, отраслями экономики, регионами, муниципальными образованиями, юридическими и физическими лицами

5. контрольная – налоговая система позволяет государству контролировать финансово-хозяйственную деятельность и доходы организаций и граждан.

Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Налогообложение — это...

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

- объекты налогообложения;

- базу по налогу;

- период, за который нужно расплачиваться;

- налоговую ставку;

- порядок расчета платежей;

- сроки и способы перевода денег;

- льготы и прочие особенности налогов.

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

Типы систем

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

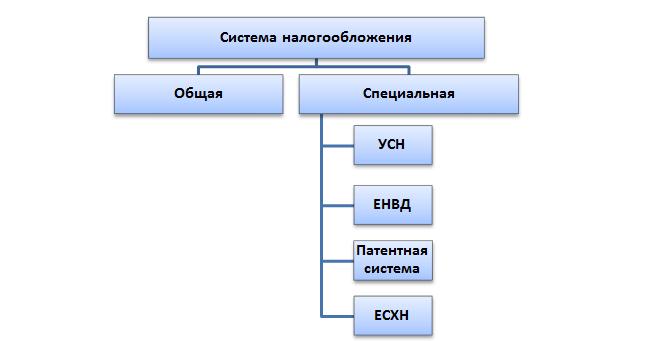

На данный момент в России встречаются такие виды налогообложения:

- ОСНО;

- УСН (упрощенка);

- ЕНВД (вмененка);

- ЕСХН;

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

ОСНО и бизнес

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Минусы общей системы

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

- высокие налоги;

- разнообразие платежей;

- серьезная налоговая отчетность.

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Плюсы ОСНО

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

- применяется везде и к любому типу деятельности;

- можно не обращаться в ФНС дополнительно для ее выбора;

- позволяет уменьшить НДС на НДС, который перечисляется поставщикам;

- налоговая база — это прибыль за вычетом расходов;

- в отдельных случаях НДФЛ может быть равен от 0 до 30%.

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

УСН в России

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

- доходы — расходы;

- доходы.

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Недостатки УСН

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

- не все виды деятельности позволяют использовать УСН;

- приходится дополнительно писать ;

- в компании может работать не более 100 человек;

- в год нужно получать не больше 60 миллионов рублей (с 2017 года — 120 000 000), чтобы иметь право на УСН.

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

Плюсы УСН

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

- минимальную бумажную волокиту;

- низкие налоговые ставки;

- возможность уменьшения налогов на сумму отчислений в ПФР;

- право выбора способа исчисления налоговой базы.

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

ЕНВД, или "вмененка"

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

О недостатках ЕНВД

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

- применяется не во всех регионах;

- может использоваться только для отдельных типов деятельности;

- в некоторых случаях работать с ЕНВД не совсем выгодно;

- бумажная волокита из квартала в квартал с уплатой налогов;

- нельзя работать с ЕНВД, если в компании более 100 подчиненных.

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

О плюсах ЕНВД

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

- налоговая база не зависит от доходов компании;

- не нужно никаких дополнительных расходов за исключением фиксированных отчислений в ПФР;

- есть возможность уменьшения налогов на произведенные взносы во внебюджетные фонды;

- можно не пользоваться кассовыми аппаратами.

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

ПСН — это...

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Недостатки патентов

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

- можно использовать в отношении некоторых типов деятельности;

- не всегда выгодна;

- в компании не должно быть более 15 сотрудников;

- нельзя уменьшить налоги на обязательные отчисления в ПФР;

- годовая прибыль не может превышать более 60 000 000 рублей;

- стоимость патента разная во всех регионах РФ.

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Плюсы патента

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

- нет зависимости размера налога от реальной прибыли;

- минимальная бумажная волокита;

- нет необходимости в использовании кассовой техники;

- можно купить патент на срок от 1 до 12 месяцев;

- налоги уплачиваются либо до окончания срока действия патента (если он куплен на срок до полугода), либо 33% от суммы перечисляют не более чем через 90 дней после приобретения, а остаток — до конца действительности ПСН у ИП;

- разрешено оформление нескольких патентов сразу.

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

ЕСХН

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Заключение

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.

Авторские права

(с)ООО "Азбука Бизнеса" 2009-2015.

В случае размещения этого текста на других ресурсах сети Интернет, все ссылки в тексте должны быть сохранены и быть активными. Активная гиперссылка на этот текст обязательна.

Практическое применение

На момент опубликования этой статьи она полностью соответствует действующему законодательству. Однако, законодательство меняется, применимость тех или иных советов может зависеть от Вашей конкретной ситуации. Мы рекомендуем Вам проконсультироваться со специалистами в случае, если Вы собираетесь применять знания, полученные из наших статей.

Дата публикации: Август 2009.

Основные налоги РФ для предпринимателей.

Вводная часть.

Идея написать статью для тех, кто никогда вообще не открывал Налоговый Кодекс и впервые слышит словосочетание ЕНВД, пришла как-то ночью. Отвечая на вопросы в скайпе, вдруг отчетливо стало понятно, сколько же существует людей, являющихся специалистами и профи в своей области или только начинающих свой путь в бизнесе, но совершенно далеких от законов, налогов и финансов. Которые хотели бы открыть новую страничку в жизни - собственное дело и которые готовы учиться – учиться по-новому работать, думать, считать. Поэтому мы решили написать эту небольшую статью, основываясь на тех вопросах, которые задаются с завидным постоянством нашими клиентами, знакомыми и друзьями. Мы постараемся изложить все человеческим языком, по минимуму используя язык нормативный, и все же ссылки на законодательство будут приведены, куда же без них. И вполне естественно, что мы рассмотрим здесь самые простые и примитивные ситуации, азы и базу, ведь наша цель дать общее описание, что представляет собой тот или иной налог и как он считается, а не пересказывать НК или разбирать судебную практику. Их мы оставим специалистам.

Налоги в России.

Вся налоговая система в РФ практически укладывается сегодня в один основной документ – Налоговый Кодекс РФ. В нем можно найти массу полезной и не очень информации – виды налогов, субъекты (участники налоговых отношений), порядки расчета налогов, ответственность за нарушения и так далее. К нему, конечно же, существует огромное количество писем, разъяснений и подзаконных актов, но их мы тоже разбирать здесь не будем. Итак,

Какие налоги существуют на сегодняшний день в РФ.

Федеральные(т.е. действуют одинаково на территории всей страны):

- Налог на добавленную стоимость (НДС)

- Акцизы

- Налог на доходы физических лиц (НДФЛ)

- Единый социальный налог (ЕСН)

- Налог на прибыль (НП)

- Налог на добычу полезных ископаемых (НДПИ)

- Водный налог

- Сборы за пользование объектами животного мира и объектами водных ресурсов

- Государственная пошлина

Региональные налоги

- Налог на имущество организаций (НИ)

- Налог на игорный бизнес

- Транспортный налог (ТН)

Местные налоги

- Земельный налог

- Налог на имущество физических лиц

Кроме того, у нас еще есть четыре специальных налоговых режима:

- упрощенная система (УСН)

- система налогообложения для производителей сельхоз продукции (ЕСХН)

- единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

- специальная система при выполнении соглашений о разделе продукции

Ну и еще парочку. Взносы на обязательное пенсионное страхование (ОПС). А также взносы на страхование от несчастных случаев на производстве.

Итого сколько? Много. 20 штук. И это не считая различных таможенных, экологических и местных сборов и платежей, а также возможных отраслевых сборов. Со многими из них мы познакомим Вас поближе.

Этот «страшный» НДС (или налог на добавленную стоимость).

«С самого начала, не могли бы вы мне пояснить, почему НДС указывается от общей стоимости, то есть, к примеру, от 118 рублей это будет 18 руб., хотя как я понимаю сам смысл налога именно в налоге на добавленную стоимость, а не в налоге на доход... « (с) если автор себя узнал, мы надеемся, он не будет против соавторства

Действительно, к прибыли НДС не имеет отношения. А учитывая, что НДС – налог возмещаемый, в бюджет мы уплачиваем только разницу между налогом, полученным и налогом уплаченным.

Чуть-чуть теории. Налогоплательщиками НДС признаются юридические и физические лица - индивидуальные предприниматели (ИП), осуществляющие реализацию товаров, работ или услуг на территории РФ. То есть за исключением применения каких-либо льгот или освобождения от уплаты НДС, практически все мы с Вами обязаны к стоимости нашей продукции или услуг прибавить НДС и предъявить его покупателю.

Как посчитать НДС в цене товара? Например, если цена товара по контракту составляет 118 рублей, включая НДС 18 %, сколько из этой суммы составляет сам налог и сколько – стоимость товара? Формула простая. НДС в цене будет равен Х*18/118, где Х – стоимость товара с учетом налога. Подставим цифру из нашего примера 118*18/118 = 18. НДС в нашем случае равен 18 рублям. Теперь посчитаем цену товара без НДС. От стоимости товара с НДС отнимаем уже посчитанный НДС 118 -18 = 100. Теперь произведем обратную операцию. Стоимость товара 100 рублей. Реализуя товар, мы должны прибавить к стоимости товара НДС: 100*18 % = 18 руб. и выставить покупателю документы на всю стоимость с НДС 100 + 18 = 118 рублей. При этом мы еще должны предъявить счет-фактуру по установленной форме в течение 5 дней с момента реализации и/или получения оплаты (счет-фактура на аванс).

Теперь на простом примере рассчитаем сумму налога, которую мы должны (или не должны) уплатить в бюджет. Предположим, вид деятельности у нас – оптовая торговля. Покупаем и продаем компьютерную технику. Для того чтобы впоследствии Вам было проще считать и ориентироваться в цифрах (они нам еще пригодятся при расчетах других налогов) договоримся, что цена товара, как продажная, так и закупочная (вот, вижу Вам эти термины ближе) указывается без налога. И с ценой без НДС мы совершаем различные манипуляции – делаем наценки, даем скидки.

Приобрели товар на сумму 118000 рублей всего, из которых 18000 – НДС. Себестоимость товара 100000. Делаем наценку в 20 % и получаем цену, за которую хотим продать – 100000 + 20 % = 120000 рублей, без НДС. Так как торгуем мы на территории РФ и товаром, который облагается по ставке 18 % - к нашей цене реализации прибавляем опять же НДС -18 %, что составит 120000 * 18% = 21600 рублей. Общая стоимость для покупателя будет 120000 + 21600 = 141600 рублей. Разница между налогом, полученным от покупателя, и уплаченным поставщику, и будет являться суммой НДС, подлежащего оплате в бюджет: 21600 – 18000 = 3600 рублей.

Сотрудники нам обходятся гораздо дороже, чем указанная в штатном расписании зарплата. Налоги с фонда оплаты труда (ФОТ). ЕСН и НДФЛ.

Сколько стоит Ваш бухгалтер? А менеджер по продажам? А системный администратор? Думаете, его стоимость ограничивается зарплатой? А вот и нет. Проверим?

Представим, у Вас работает сотрудник, скажем, Вася Иванов. Системщик. Вечно в джинсах и майке, ну Вы знаете. Зарплата у Васи 5000 рублей, согласно штатному расписанию, потому что Вася у нас работает по совместительству. С этой зарплаты Вася, как послушный налогоплательщик, платит налог на доходы – 13 %. Точнее, при расчете зарплаты у него этот налог удерживает работодатель (то есть Вы) и перечисляет в бюджет. А Вася по ведомости получает 5000 – 650 (5000*13%) = 4 350 рублей. Немного… кажется.

А теперь посчитаем. Если Вася работает 12 месяцев, общая сумма заработной платы составит 5000*12 месяцев = 60000 рублей.

Если мы применяем обычную систему налогообложения единый социальный налог - ЕСН составит (за год) 60000 * 26 % = 15600 рублей.

Если еще учесть, что при применении обычной системы налогообложения с суммы заработной платы и начисленных на нее налогов нужно вдобавок уплатить НДС - (60000+ 15600)* 18 % = 13608 рублей, содержание Васи в год выливается работодателю в кругленькую сумму:

60000 + 15600 +13068.. итого 89208 рублей!

Да и при применении УСН расходы тоже не маленькие. Взносы в пенсионный фонд составят 60000*14% = 8400, а общая сумма расходов на содержание Васи - 68400 рублей за год.

И это без учета расходов на аренду, оборудование рабочего места, расходов на услуги связи и интернет…

Для Вашего конкретного случая Вы можете воспользоваться специальным для расчета налогов с заработной платы на нашем сайте. Он подготовлен на основании текущих ставок ЕСН и учитывает применение регрессивной шкалы – чем выше доход, тем меньше эффективная налоговая ставка.

Налог на прибыль.

По сути, прибыль представляет собой разницу между доходами и расходами компании, правда не всеми, а только теми расходами, которые разрешил учитывать законодатель. Порядок принятия и подсчета расходов для расчетов по налогу на прибыль установлены законодателем в главе 25 НК РФ. И если в бухгалтерском учете мы можем принимать в расходы практически все затраты, понесенные в процессе деятельности, с той лишь разницей, что они будут классифицированы как связанные с производственной деятельностью или как прочие, то для налогового учета установлены четкие правила, какие расходы могут уменьшать налог на прибыль, а какие нет.

Посчитаем налог на прибыль, исходя из нашего примера – продолжим его. После расчетов по НДС о нем нужно забыть. Разница между себестоимостью товара и ценой реализации будет называться прибылью от реализации и равняться 120000 - 100000 = 20000 руб. Но ведь у нас с Вами наверняка есть еще другие расходы – зарплаты, налоги с фонда оплаты труда, аренда, услуги связи, реклама и так далее. Поэтому представим что общая сумма таких затрат составила 5000 рублей (естественно, без НДС). Тогда прибыль до налогообложения будет равна 20000 - 5000 = 15000 рублей. Ставка налога на сегодняшний день 20 %. Налог на прибыль, который подлежит уплате в бюджет, равен 15000 * 20% = 3000 рублей. После всех расчетов с бюджетом мы получим так называемую «чистую прибыль» - это сумма прибыли, которую уже можно будет распределять между участниками путем выплаты дивидендов, 15000 - 3000 =12000 рублей, с которых надо не забыть удержать и заплатить налог по ставке 9%.

| Наименование | Сумма |

|---|---|

| 100000 | |

| 18000 | |

| 118000 | |

| 120000 | |

| НДС «с реализации», который нам заплатит покупатель | 21600 |

| Всего, с учетом НДС (получаем от покупателя) | >141600 |

| НДС в бюджет (НДС с реализации минус НДС «входящий») | 3600 |

| Прибыль от реализации (разница между себестоимостью товара и ценой реализации), без НДС | 20000 |

| - 5000 | |

| Прибыль до налогообложения | 15 000 |

| >-3000 | |

| Чистая прибыль | 12 000 |

УСН. Как считать единый налог.

Упрощенная система налогообложения представляет собой систему, при которой уплата налога на прибыль, ЕСН, НДС и налога на имущество заменена единым налогом. При этом уплачиваются взносы на обязательное пенсионное страхование и на страхование от несчастных случаев в соцстрах. Это для юридических лиц. У индивидуальных предпринимателей единый налог заменяет уплату налога на доходы физических лиц (НДФЛ), налога на имущество, ЕСН и НДС. Порядок применения и правила расчета регулируются главой 26.2 НК РФ. Более детально упрощенную систему налогообложения мы рассматривали в на нашем сайте.

Теперь посчитаем единый налог для двух возможных объектов налогообложения – Доходы и Доходы минус Расходы, чуть изменив условия нашего предыдущего примера.

Торгуем оптом, причем поставщик наш применяет обычную систему налогообложения, то есть продает нам товар с НДС. Стоимость товара 100000 рублей, НДС – 18000, общая цена по контракту - 118000 рублей, которую мы уплачиваем поставщику. Все, никакого НДС считать не надо, забываем про него – он нас теперь не волнует. Если только Вы сами не выставили клиенту счет с НДС (так же, клиент может ошибиться в платежке и прислать платеж с НДС). В случае если на УСН вы получите платеж с НДС, то вам придется уплатить в бюджет весь полученный НДС. Поэтому, необходимо внимательно следить на УСН за приходящими платежами и в случае наличия в них ошибочного указания на НДС, просить клиента прислать письмо с корректировкой.

Продавая товар, при применении УСН (независимо от того, какой объект мы выбрали – Доходы или Доходы минус Расходы), предъявлять НДС покупателю мы не должны. А также не должны выставлять ему счет-фактуру. Далее решили, что будем продавать этот товар нашему клиенту за 150000 рублей. Всего. Без налога. На этом общие исходные данные закончились.

Вариант 1. Объект налогообложения – Доходы (6%).

Налоговой базой для расчета налога будет являться вся выручка, то есть все 150000 рублей. Расходы в данном случае нас не интересуют, разве что взносы на обязательное пенсионное страхование (ОПС), на которые мы сможем уменьшить наш единый налог. Но уменьшить его можно не более чем на 50 %. Допустим, что такие взносы составили 500 рублей. Считаем налог. 150000* 6 % = 9000 рублей. Уменьшаем единый налог на взносы ОПС 9000 – 500 = 8500 руб. Это сумма к уплате в бюджет за период. И все. Согласитесь, ничего сложного.

Вариант 2. Объект налогообложения – Доходы минус Расходы (15%).

При таком выборе нам придется немножко потрудиться. Для определения налоговой базы (то есть величины, от которой будет считаться налог) мы должны уменьшить сумму полученных доходов (выручку) 150000 руб. на сумму произведенных и оплаченных, что важно, расходов. Причем не любых расходов, а только тех, что поименованы в статье 346.16 НК РФ. Предположим, что таких расходов у нас набежало на общую сумму 123000 рублей, из которых: 100000 - стоимость товара, 18000 - НДС по приобретенному товару, 4500 – прочие расходы, и 500 - взносы на ОПС. Считаем. 150000 – 100000 - 18000 - 4500 – 500 = 27000. Мы определили нашу налоговую базу. Теперь рассчитаем налог. 27000*15 % = 4050 рублей. И не забудьте, что должно выполняться еще одно условие – сумма единого налога при таком объекте не должна быть меньше суммы минимального фиксированного платежа, который составляет 1% от доходов (150000*1% = 1500 рублей). Если при подсчете по результатам периода получился убыток и нет налога, то Вы должны в любом случае платить в бюджет минимальный платеж. Такие условия.

| операция | УСН 6 % (сумма) | УСН 15 % (сумма) |

|---|---|---|

| 100000 | ||

| НДС «входящий», уплаченный поставщику | 18000 | |

| Всего, с учетом НДС (оплачиваем поставщику) | 118000 | |

| Цена реализации (продажи), без НДС | 150000 | |

| 50000 | ||

| 18000 | ||

| 4500 | ||

| 500 | 500 | |

| Налоговая база для расчета единого налога (для объекта Д-Р считается по правилам статьи 346.16 НК РФ) | 150000 | 27000 |

| Единый налог (150000*6% - 500) / (27 000*15 %) | 8500 | 4050 |

Тут может показаться, что применять объект Доходы минус Расходы выгоднее. Это спорный вопрос. В зависимости от специфики бизнеса, состава и структуры расходов, а также общего объема расходов, которые могут быть приняты в соответствии с законодательством, иногда удобнее и дешевле применять 6%.

Продолжим. Представим теперь, что мы занимаемся не торговлей, а оказанием услуг. Смотрим, как изменятся наши расчеты.

Стоимость наших услуг для покупателя 150000 рублей. Расходы, связанные с оказанием услуг (зарплата, аренды, телефоны, канцтовары и т.д.) 4500 рублей, взносы на ОПС – 500 рублей.

Считаем. Налог при объекте Доходы составит 150000*6% = 9000 рублей, уменьшаем его на взносы ОПС и получаем 9000- 500 = 8500 рублей.

А что бы мы получили, если бы применяли объект Доходы минус Расходы? Из полученного дохода вычитаем расходы и взносы на ОПС 150000 – 4500 - 500 = 145000. Это и будет налоговой базой в данном случае. Умножаем ее на ставку налога 145000* 15 % = 21750. Как говорится, почувствуйте разницу!

Как Вы сами видите, при различных видах деятельности и объект налогообложения нужно выбирать разный. Для выбора системы налогообложения Вы можете воспользоваться нашим специальным.

ЕНВД. Кому то повезло. Или нет?

Спецрежим представляет собой систему, при которой единый налог заменяет уплату налог на прибыль, налога на имущество, НДС и ЕСН. Для предприятий, работающих в Москве, он не представляет особого интереса. Если только Вы не собираетесь заниматься наружной рекламой. А вот для тех, кто собирается работать – именно работать, а не просто регистрироваться в области и регионах – это очень актуальная тема.

Налог устанавливается местными органами самоуправления в соответствии с требованиями НК РФ, и вводится в действие в отношении определенных видов деятельности. С полным перечнем которых можно ознакомиться в статье 346.26 НК РФ. Одной из особенностей ЕНВД также является возможность применять разные налоговые режимы в отношении различных видов деятельности. Например, осуществляя розничную торговлю в Московской области, которая попадает под уплату ЕНВД, и розницей в Москве, Вам придется совмещать два налоговых режима (ЕНВД и ОСНО/либо УСН) и вести раздельный учет по таким операциям.

Считается налог исходя из физических показателей и ставок налога – вмененного дохода на один физический показатель. Например, при оказании ветеринарных услуг налог рассчитывается исходя из количества работников, ставка налога 7500 рублей в месяц за одного сотрудника. Или розничная торговля, при которой налог рассчитывается исходя из площади торгового зала или из количества торговых мест. И так далее.

Говорить о том, насколько этот режим выгоден или нет, сложно. Это зависит от каждой конкретной ситуации и бизнеса. Однако в любом случае ЕНВД платится с некого «мифического» показателя базовая доходность, которую устанавливает нам законодатель. И которая может совершенно не соответствовать действительности.

Транспортный налог

Плательщиками могут быть как физические лица, в том числе индивидуальные предприниматели, так и юридические лица. Основные характеристики налога (объекты, сроки, ставки, отчетность) устанавливается налоговым кодексом. При этом предусмотрена вилка и льготы, установление которых зависит от местного законодательства. Например, на одну и ту же машину, налог в Москве и в Ярославле будет отличаться. Глава 28 НК РФ.

Налог на имущество организаций

Уплачивается с имущества, которое стоит, как говорят, «на балансе» организации. В основном, это основные средства и нематериальные активы, а также вложения в ценности, предназначенные для предоставления в лизинг. Налогоплательщиками являются российские и иностранные организации.

Максимальная ставка устанавливается НК РФ (глава 30) и составляет на сегодня 2,2 % от налоговой базы – среднегодовой стоимости имущества, которая рассчитывается в соответствии с правилами бухгалтерского учета. То есть из первоначальной стоимости будет вычитаться начисленная по основным средствам и нематериальным активам амортизация.

Субъекты РФ имеют право определять ставку самостоятельно в указанном пределе. Налог уплачивается четыре раза в год – в виде авансовых платежей по окончании отчетных периодов и самого налога - по окончании налогового периода (года), если иное не установлено субъектом РФ.

Отчетность по авансовым платежам предоставляется по сроку 30 число следующего месяца, а годовая декларация – не позднее 30 марта следующего года.

Карманный справочник начинающего предпринимателя. Как считать налоги.

| Налог | Формула для расчета | Возможные ставки налога |

|---|---|---|

| НДС в цене товара | цена товара*18/118 | 0%, 10%, 18% ст. 164 НК РФ |

| НДС в бюджет | НДС, полученный от покупателей – НДС уплаченный поставщикам | |

| НДФЛ | Оклад согласно штатному расписанию *13 %9 %, 13 % ,30%, 35 % ст. 224 НК РФ | |

| Зарплата с налогом (НДФЛ) | Зарплата «на руки» *100% / 87 % | |

| Выручка от реализации (без НДС) – расходы, связанные с реализацией (без НДС) – прочие расходы (без НДС) * 20 % | или задать вопрос по